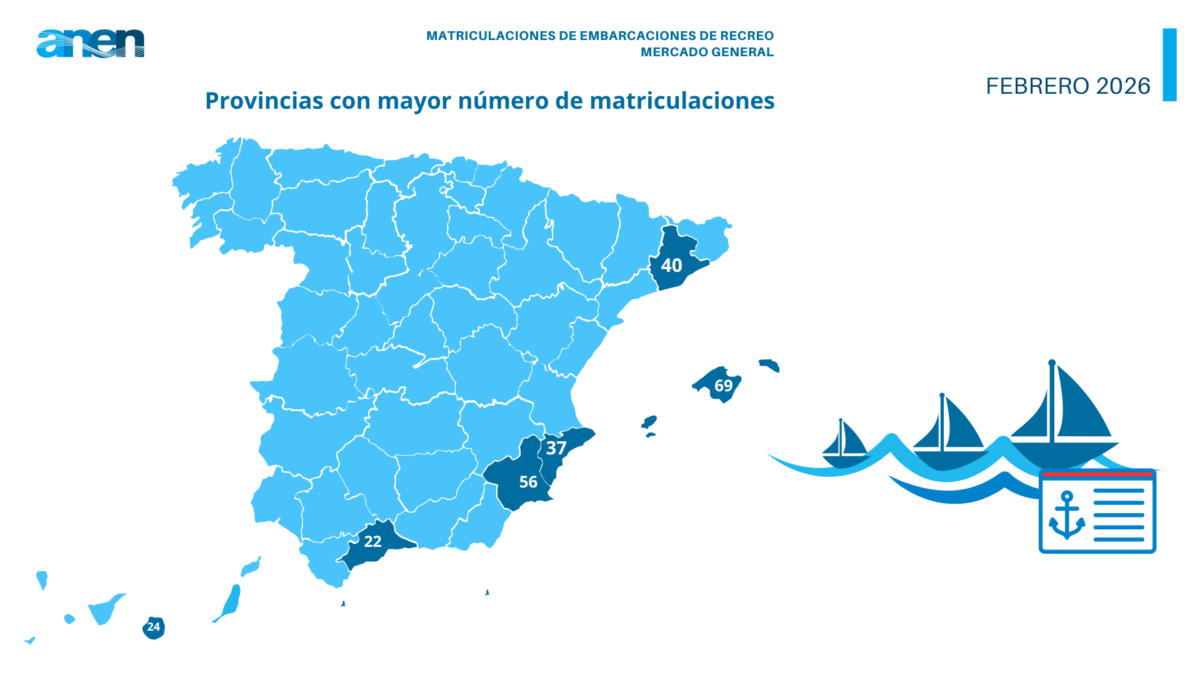

Por José Rafael Díaz Hernández.- Especialista y analista económico y estrategias marítimo-portuarias

La eólica marina se ha convertido en uno de los pilares más sólidos de la transición energética mundial. Hoy en día representa un activo estratégico de inversión, que reconfigura cadenas de valor, atrayendo capital internacional y redefiniendo el papel de los puertos como plataformas logísticas y energéticas de última generación.

Actualmente, la aceleración de los proyectos de instalación en territorios europeos y asiáticos, está consolidando a grandes actores, que, gracias a las reformas regulatorias simplificadoras de algunos países, reducen sus riesgos financieros, creando entornos propicios para fondos de inversión, empresas energéticas y gestores portuarios, posicionándose así en una economía descarbonizada.

Los más recientes desarrollos demuestran la magnitud y dinamismo de esta industria. Recientemente el puerto escoces de Cromarty Firth ha aprobado una inversión de 111 millones de libras esterlinas, para expandir sus instalaciones y convertirse en un centro logístico para los proyectos offshore del Mar del Norte . En paralelo, la compañía Equinor, ha reforzado su apuesta estratégica en Ørsted, el mayor desarrollador eólico marino del mundo, con una inyección de 1.000 millones de dólares, consolidando un bloque empresarial, capaz de liderar las nuevas fases de sus proyectos internacionales.

En el mercado asiático, Japón es bien conocida por su apuesta incondicional por este sector. Recientemente, ha definido las nuevas áreas offshore en Hokkaido, con el objetivo de desplegar hasta 45 GW en 2040, apoyado en tecnologías flotantes, que permiten desplegar equipos en sus profundas aguas costeras.

En Europa del Este, Polonia ha irrumpido con fuerza en el Mar Báltico. El proyecto “Baltic Power”, en alianza con Northland Power y Orlen, prevé activar 76 turbinas de 15 MW antes de 2026, dentro de una estrategia nacional que apunta a 18 GW en 2040 .

Noruega, pionera en sistemas offshore flotantes, avanza con nuevas plataformas, digitalización de infraestructuras críticas y subestaciones submarinas, que reducirán costes y riesgos operativos.

El Reino Unido ha ampliado a 20 años los contratos de subsidio, que pretenden apoyar a los productores de los parques eólicos, (“Contracts for Difference”), con el objetivo de reforzar la confianza inversora y triplicar su capacidad marina en 2030. Esta fórmula permite proyectos con ingresos estables y predecibles durante toda su vida, lo que confiere seguridad y reduce los riesgos financieros, acelerando la ejecución de las instalaciones. El objetivo es atraer más capital privado, permitiendo triplicar la instalación prevista inicialmente.

La geopolítica también está presente

La instalación de parques eólicos marinos no es solo un asunto energético, también entran en juego decisiones geopolíticas y estratégicas. Con la reciente apuesta de Polonia por esta industria, se persigue reducir el uso contaminante del carbón y consolidar su seguridad energética e independencia de los suministros rusos.

En el caso de Japón, con un sistema eléctrico expuesto a la volatilidad del gas natural, y con el reciente acuerdo entre Moscú y Pekín para el trasvase y consumo de gas ruso, la puesta por los sistemas offshore, persigue resiliencia y diversificación energética.

En este sentido, la eólica marina debe entenderse como una infraestructura crítica, comparable a los gasoductos, a las grandes infraestructuras aeroportuarias o incluso a las redes ferroviarias.

El territorio que se adelante y controle la capacidad de generación y los hubs portuarios asociados a estos, tendrá una ventaja estructural en la economía global descarbonizada.

Los puertos como nodos clave

La eólica offshore presenta ventajas que la convierten en uno de los sectores más atractivos para la inversión a medio y largo plazo, porque ha alcanzado la estabilidad suficiente para garantizar retornos de inversión de manera estable.

A nivel empresarial, las fusiones y alianzas estratégicas entre empresas están atrayendo capitales y reduciendo la exposición a riesgos. Además, la estandarización tecnológica y la digitalización están ayudando a reducir los costes de generación. Es un sector, que no solo atrae inversiones externas de importancia, también aportación de nuevas tecnologías y sinergias industriales, acelerando la transferencia de conocimientos.

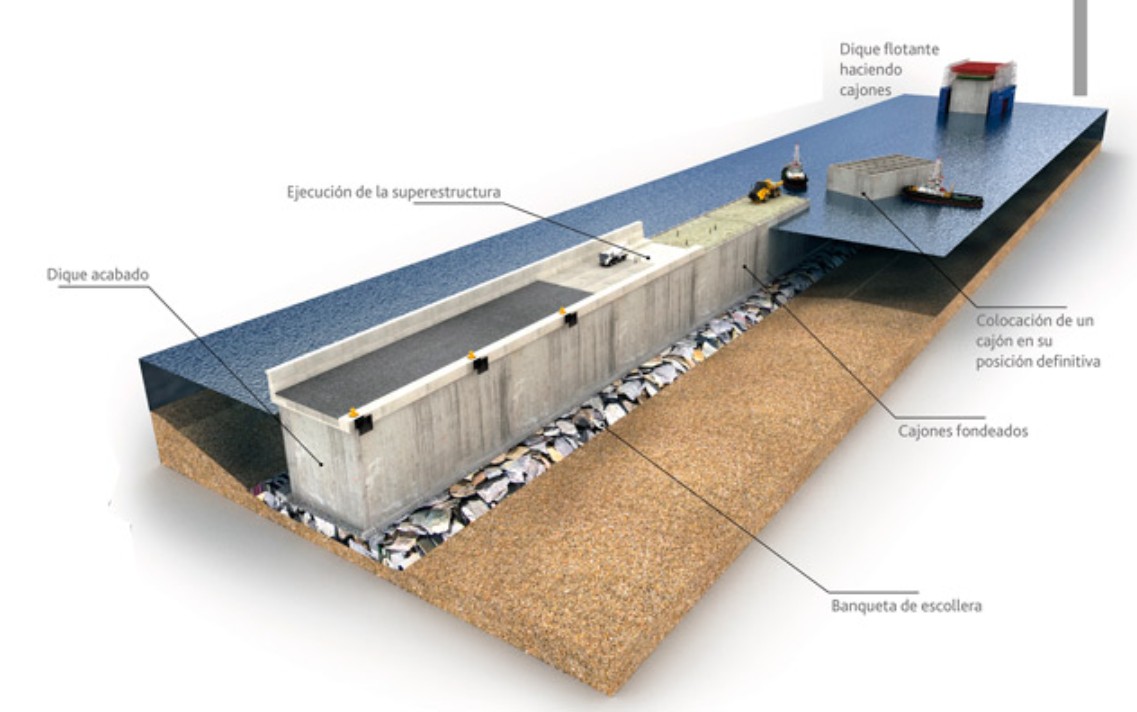

Los puertos se benefician directamente de esta consolidación y madurez. Con la implantación de plataformas multifuncionales, surgen oportunidades de inversión paralelas. A modo de centros de ensamblaje y logísticos, especializándose en la manipulación de torres, góndolas y palas de más de 100 metros de longitud. Como bases permanentes de operación y mantenimiento de las flotas de servicio, talleres y almacenes. Como polo de atracción de industria auxiliar, astilleros, fábricas de componentes y proveedores de cable submarino. Pero, sobre todo, diversificando el negocio portuario con las garantías que ello implica para el desarrollo y crecimiento futuros.

La eólica offshore se proyecta como una clase de activo clave para fondos de infraestructura, capital riesgo y gestores de carteras verdes, generando flujos de ingresos estables a largo plazo, indexados a contratos estatales, permitiendo la diversificación sectorial con impacto directo en la transición energética y ofreciendo un potencial de crecimiento garantizado. Es un sector alineado con las políticas climáticas de la UE, Reino Unido, Corea y Japón entre otros países, que se empiezan a sumar a estas.

El sector en cifras

Según la consultora DNV, la capacidad de la eólica marina podría crecer 56 veces respecto a los niveles de 2020, con una tasa promedio anual del 13 % entre 2020 y 2050. Esto supone fijar la capacidad global de producción en 2050, en torno a la impresionante cifra de 800 GW, a los que habrá que dotar de todo tipo de servicios.

Según el último informe de Wind Europe, la inversión en instalaciones eólicas en Europa durante 2025 ha superado, a todo el acumulado del ejercicio 2024. Europa se mueve rápido para apuntalar su crecimiento.

En cifras de potencia acumulada instalada, el ranking lo lidera Alemania con un acumulado de 74 GW, de los cuales 9 GW son offshore, seguida por España con 32 GW, Francia con 24 GW de los cuales 1,5 GW son offshore, e Italia con 13,2 GW. En el ranking de potencia offshore instalada, destaca con amplia superioridad, Alemania con sus 9 GW, Países Bajos con 4,7 GW, Dinamarca con 2,6 GW, Bélgica con 2,2 GW y Francia con 1,5 GW. Fuera del territorio europeo, por supuesto, Reino Unido con 16,5 GW de potencia offshore instalada, superando incluso su propia potencia en tierra firme de 15,8 GW.

A mediados de 2025, Europa contaba con un total de 291 GW de potencia eólica instalada, 254 GW en tierra y 37 GW offshore. Quien realiza de manera satisfactoria los “deberes” hasta el momento es Alemania, cumpliendo con los objetivos establecidos. La respuesta está en la agilidad para conceder sus permisos. De media unos 18 meses, en el marco de lo estipulado por la Directiva de Energías Renovables III. Ningún otro país de la UE, es capaz de igualar el ritmo de la locomotora alemana, en cuanto a tramitación e instalación.

En torno a 400.000 personas trabajan en el sector eólico en Europa, lo que equivale a decir que cada MW instalado, equivale a 1,5 empleos. En el caso offshore, esta cifra se incrementa. Sin duda, un reto y un amplio abanico de oportunidades a nivel, logístico, portuario y por supuesto, laboral. No lleguemos tarde al futuro.

Deja una respuesta